Was steckt eigentlich hinter dem Begriff Schufa-Score, und warum ist der Scorewert bei der Vergabe eines Kredites von ausschlaggebender Bedeutung? Wie wird er kalkuliert und welche Daten fliesen in die Berechnung ein?

Was steckt eigentlich hinter dem Begriff Schufa-Score, und warum ist der Scorewert bei der Vergabe eines Kredites von ausschlaggebender Bedeutung? Wie wird er kalkuliert und welche Daten fliesen in die Berechnung ein?

Bedeutung von Schufa-Score

Um zu verstehen, wie die Berechnung funktioniert, soll man im Klaren sein, was der zentrale Begriff Schufa-Score bedeutet. Die Schufa-Score zeigt eine Wahrscheinlichkeit, dass ein Kredit pünktlich zurückbezahlt wird. Also, er repräsentiert quasi die Kreditwürdigkeit einer Person bzw. einer Personengruppe ist. Dementsprechend gilt, je höher der Wert ist, desto höher ist die Chance, dass man einen Kredit bekommt.

Dazu muss man erwähnen, dass der Score nicht allein entscheidend ist. Zur Kreditentscheidung gehören neben der Score sowohl das Einkommen, als auch diverse Sicherheiten, wie etwa ein Grundbesitz. Die Endentscheidung über Kreditvergabe wird anhand der Gesamtbewertung getroffen.

Wie wird der Schufa-Score ermittelt?

Schufa-Score wird anhand einer mathematisch-statistischen Formel ermittelt. Die Formel selbst ist ein geschütztes Geschäftsgeheimnis, welche nicht veröffentlich werden darf. Um die Wert zu ermitteln, werden mehrere Daten herangezogen, welche bei Schufa gespeichert sind.

Welche personenbezogenen Daten sind für Schufa interessant?

- Persönliche Daten: Wie etwa Name, Alter, Adresse, Geschlecht usw. Dabei gelten die Grundsätze: Je älter desto besser (Ältere haben bessere Zahlungsmoral, und im Durchschnitt sind auch zahlungsfähiger), sowie je seltener in der Vergangenheit ein Wohnsitzwechsel gab, desto positiver wird es bewertet (Kontinuität wird als eine positive Eigenschaft gesehen).

- Zahlungsmoral: Sowohl negative Merkmale wie etwa Zahlungsausfälle, als auch positive, wie etwa rechtzeitige oder vorzeitige Kreditrückzahlungen, fließen in die Berechnungsformel ein.

- Bestehende/abgelaufene Kreditaufnahmen: Dabei wirkt jede Kreditaufnahme als abschwächend für den Score. Es werden sowohl große Bankdarlehen in Betracht gezogen, als auch Kleinkredite, Finanzierungen bei Internethandel usw.

Aus diesen Werten wird ein Score-Wert berechnet, welche dann von Banken, Versandhäusern usw. abgefragt werden. Anhand der Werten wird aus Score-Tabellen ein Risiko geschätzt, welches dann ausschlaggebend für die Kreditvergabeentscheidung ist.

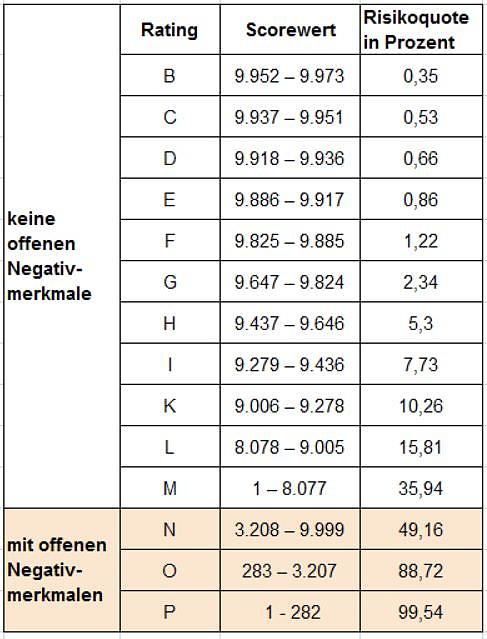

Die Schufa-Score Tabellen

Es gibt mehrere Schufa-Score Tabellen. Der Grund dafür ist, dass Risiken je nach der Branche unterschiedlich hoch bewertet werden.

Der Basisscore: Zeigt Bonität einer Person auf, und wird jedes Quartal neu berechnet. Die Werte liegen zwischen 0 und 100 %. Weniger als 50% wird als sehr kritisches Risiko gesehen, zwischen 50 und 80 % ist das Risiko sehr hoch, und erst ab 95 % wird das Risiko einer Zahlungsunfähigkeit als gering gesehen.

Die Branchenscores: Branchenscores weichen von Basiscore ab, da sie branchenspezifische Werte einbeziehen. Die Werte liegen zwischen 0 und 10.000. Sie haben Ratingstufen von A bis P, und Risikoquoten, welche Wahrscheinlichkeit eines Zahlungsausfalls bedeuten.

Zusammenfassung: Zeigt der Score-Wert ein geringes Risiko an, sind die Kreditgeber gerne bereit, ein Darlehen zu guten Konditionen zu gewähren. Sind die Score-Werte eher schlecht, schaut es anders aus. Dennoch kann man versuchen, die Werte positiv zu beeinflussen, etwa indem man Rechnungen rechtzeitig bezahlt oder Girokonto nicht überzieht.

Schreibe einen Kommentar